1

लोन विवरण दर्ज करें

अपनी लोन राशि, ब्याज दर और अवधि दर्ज करें। बैंक लॉगिन की आवश्यकता नहीं।

समस्या: पारंपरिक प्रीपेमेंट सलाह आपके वित्तीय लक्ष्यों को नज़रअंदाज़ करती है। आक्रामक प्रीपेमेंट उस पूंजी को फंसा सकता है जो आपको आपात स्थितियों और बेहतर निवेश के लिए चाहिए।

समाधान: KlearPay आपके लोन का विश्लेषण करता है और एक व्यक्तिगत प्रीपेमेंट रणनीति बनाता है जो ब्याज बचत और वित्तीय लचीलेपन में संतुलन बनाती है।

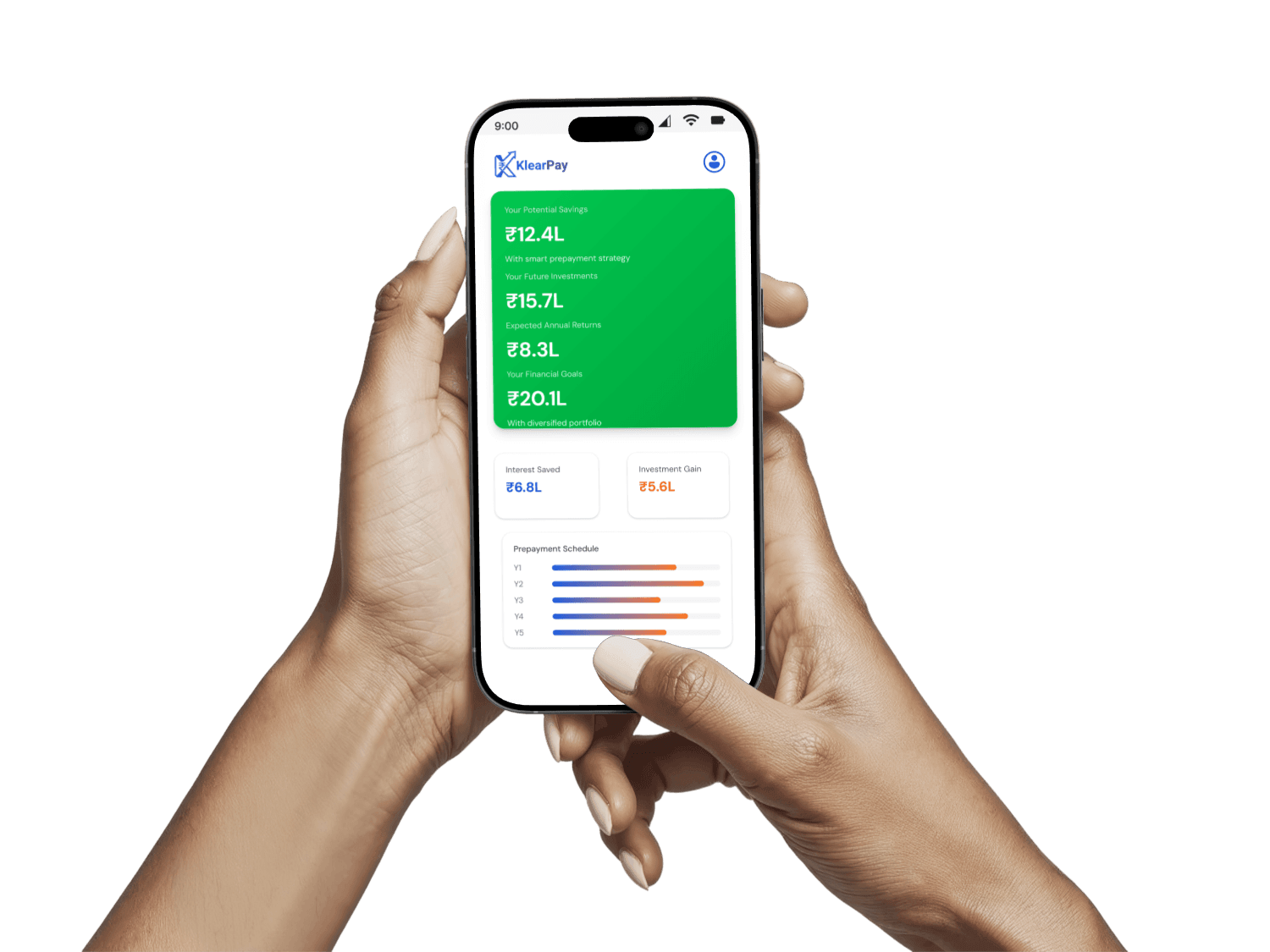

अपने होम लोन को अनुकूलित करने के तीन सरल चरण

अपनी लोन राशि, ब्याज दर और अवधि दर्ज करें। बैंक लॉगिन की आवश्यकता नहीं।

हमारा एल्गोरिदम आपकी सर्वोत्तम रणनीति खोजने के लिए सैकड़ों प्रीपेमेंट परिदृश्यों का विश्लेषण करता है।

अपने व्यक्तिगत प्रीपेमेंट शेड्यूल का पालन करें और रियल-टाइम में बचत ट्रैक करें।

भारतीय गृहस्वामियों के लिए बनाया गया जो तेज़ नहीं बल्कि स्मार्ट तरीके से बचत करना चाहते हैं

आपका डेटा 256-बिट SSL से एन्क्रिप्टेड है। हम कभी संवेदनशील जानकारी संग्रहीत नहीं करते या आपके बैंक खातों तक पहुंच नहीं बनाते।

सामान्य कैलकुलेटर के विपरीत, हम प्रीपेमेंट को तरलता और निवेश के साथ संतुलित करके आपके कुल वित्तीय स्वास्थ्य को अनुकूलित करते हैं।

भारतीय कर कानूनों, ब्याज दरों और निवेश विकल्पों के लिए अनुकूलित। वास्तविक भारतीय होम लोन परिदृश्यों के लिए बनाया गया।

बिना पंजीकरण के विश्लेषण शुरू करें। केवल तब साइन इन करें जब आप रिपोर्ट सहेजना, डाउनलोड करना या देखना चाहें।

वास्तविक होम लोन एमॉर्टाइज़ेशन गणित पर आधारित। कोई अनुमान नहीं, कोई छिपी धारणाएं नहीं। पूर्ण पारदर्शिता।

आपातकालीन फंड, निवेश रिटर्न, कर लाभ और मुद्रास्फीति पर विचार करता है, न केवल ब्याज बचत पर।

प्रत्येक ऋणदाता के लिए सटीक ब्याज बचत और प्रीपेमेंट प्रभाव देखें

HDFC Bank

प्रीपेमेंट कैलकुलेटर

SBI

प्रीपेमेंट कैलकुलेटर

ICICI Bank

प्रीपेमेंट कैलकुलेटर

Axis Bank

प्रीपेमेंट कैलकुलेटर

Kotak Mahindra Bank

प्रीपेमेंट कैलकुलेटर

Bank of Baroda

प्रीपेमेंट कैलकुलेटर

Punjab National Bank

प्रीपेमेंट कैलकुलेटर

Canara Bank

प्रीपेमेंट कैलकुलेटर

Union Bank of India

प्रीपेमेंट कैलकुलेटर

Bandhan Bank

Indian Overseas Bank

IDFC First Bank

ब्लॉग से

संपूर्ण मार्गदर्शिका · 2026

Everything you need to know about prepaying your home loan in India, including when to start, how much interest you can save, and how to decide between prepayment and investing.

लेख पढ़ेंरणनीति

The timing of your home loan prepayment matters as much as the amount. Here is why the first 7 years are your most valuable window.

लेख पढ़ेंतुलना

Guaranteed interest savings vs market-linked SIP returns, with a clear decision framework for Indian homeowners.

लेख पढ़ेंसहायता केंद्र

भारत में होम लोन के प्रीपेमेंट के बारे में आपको जो कुछ भी जानना चाहिए, वह सब कुछ यहाँ है।